なぜ利回り曲線が人間の期待を反映するのか

一見すると、利回り曲線は異なる満期の債券の金利をプロットするグラフ上の単なる線に見えます。 しかし、深く掘り下げてみると、それは実際に人間が未来をどう認識しているかの深い反映です。 これは時間の経済学です: 私たちが現在だけでなく、時間にわたってお金をどのように評価するか。 そして、利回り曲線はその最も優雅な表現です。

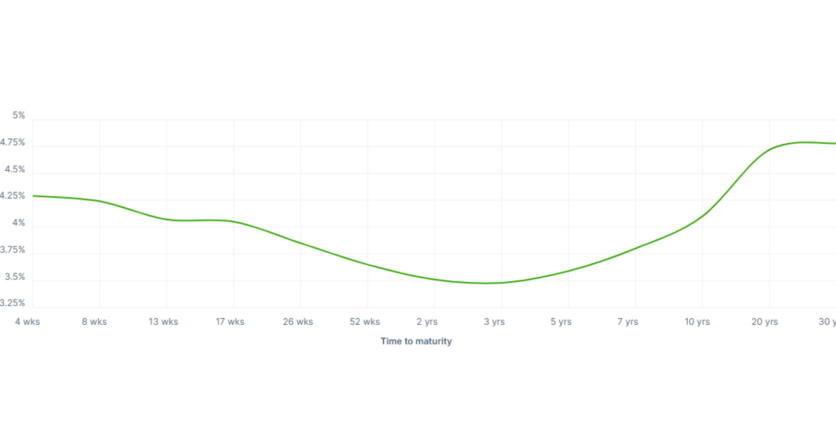

利回り曲線とは何ですか?

基本から始めましょう。 利回り曲線は、異なる満期の政府の債券(典型的には米国債)の金利(利回り)をプロットし、数ヶ月から30年までの範囲です。 曲線上の各点は、その特定の期間お金を貸すための補償として市場が要求するものを表しています。

利回り曲線の形状には3つの主要なタイプがあります:

- 通常の利回り曲線。 長期の利回りは短期の利回りよりも高いです。 これは、将来の成長についての楽観主義と健全な経済環境を暗示します。

- フラットな利回り曲線。 すべての満期にわたる利回りはほぼ同じです。 これはしばしば不確実性を示します。

- 逆転した利回り曲線。 短期の利回りは長期の利回りよりも高いです。 この稀な現象は、しばしば不況の警告サインとして解釈されます。

しかし、これらの形は単にランダムに発生するわけではありません。 それは、市場参加者の何百万もの期待の間の動的相互作用を反映しています。

時間の好みと人間の行動

利回り曲線がなぜ重要なのかを理解するためには、時間の好みについて話す必要があります - これは経済学の基本的な概念です。 人間は一般的に、何かを後で受け取るよりも今受け取ることを好みます。 金融的には、これはお金の時間的価値と呼ばれます。

もしあなたが長期間お金を貸すつもりなら、インフレ、リスク、機会費用のリスクに対して補償を求めるのが自然です。 だから、長期的な債券は通常、より高い利回りを提供します - 投資家たちは待つことに対して報酬を求めています。

しかし、リスクだけの問題ではありません。 期待の問題です。 投資家が未来がより良くなると信じる時 - より高い成長、上昇する金利、または強いインフレ - 長期の債券に対してより高い利回りを要求します。 彼らが問題を感じるとき、長期の政府債務の安全を求め、利回りを押し下げます。 これにより、利回り曲線が平坦化したり逆転したりします。

利回り曲線を予測ツールとして

経済学者や中央銀行は、予測力のために利回り曲線に注意を払います。 最も話題にされるシグナルは、逆転した利回り曲線です。短期金利が長期金利よりも高い時です。

歴史的に言えば、米国の財務省利回り曲線の逆転は、過去70年のほぼすべての主要な不況の前に発生しています。 なぜですか? それは、投資家が将来、金利と経済活動が減少すると信じているからです。

中央銀行がインフレと闘うために短期金利を引き上げると、借り入れがより高くなります。 もし投資家がこれらの利率の引き上げが経済をあまりにも減速させると信じるなら、彼らは長期債に殺到し、それによりその利回りを押し下げます。 その結果: 逆転。

インフレ期待が重要です

利回り曲線に最も大きな影響を与える要因の一つはインフレです。 もし投資家が将来インフレが高くなると信じているなら、彼らは購買力の侵食を補償するためにより高い利回りを要求します。

一方、インフレが下がると期待する場合やデフレを恐れる場合、彼らは特に長期の債券に対して低い利回りを受け入れることをいといません。

これが利回り曲線にインフレ期待が埋め込まれている理由です。 中央銀行、特に連邦準備制度は、これに注意を払います。なぜなら、インフレ目標設定は彼らの使命の核心部分だからです。

中央銀行と曲線の短期部分

中央銀行は主に短期金利に影響を与えます。 連邦準備制度が連邦基金金利を引き上げたり下げたりすると、それは短期債の利回りに直接影響を与えます。

しかし、利回り曲線の長期部分は、将来の成長、インフレ、金融政策に対する市場の見方によってより影響を受けます。 これにより、連邦準備制度と市場の間に対話が生まれます。連邦準備制度がその意図を示し、市場はその意図が信頼できるかどうかに基づいて反応します。

そのような形で、利回り曲線は市場全体の感情測定器になり、政策の声と群衆の感情を融合させます。

実世界の例: 2008年の金融危機

2008年の危機に向けての数年間、利回り曲線は平坦化し、最終的に逆転し、何かが間違っていることを警告しました。 株式市場が急上昇する中、債券市場は、“株式市場よりも“賢い”と見なされており、危険を静かに示していました。

住宅バブルが崩壊したとき、債券市場からのメッセージが明確になりました: 低成長と金利の低下の期待が正しかったのです。 連邦準備制度は金利を引き下げることで対応しましたが、利回り曲線はすでに私たちに何が来るかを教えていました。

実世界の例: COVID以降の反発と逆転(2022–2023)

2020年のCOVID-19パンデミックの初期のショックの後、経済は急激に反発しました。 2022年までに、インフレは数十年ぶりに見られるレベルまで急上昇しました。 連邦準備制度は積極的な金利引き上げで対応し、短期金利を急速に引き上げました。

長期金利も上昇しましたが、そんなに早くはありませんでした。 2022年の中頃までに、利回り曲線は再び逆転し始めました。 投資家たちは、連邦準備制度の果敢な引き締めが最終的に経済を減速させるか、あるいは不況に押し込むかもしれないとすでに価格に反映していました。

再び、曲線は単なる数字を反映するだけではなく、痛みや注意、将来の金利引き下げの人間の期待を反映していました。

結論

利回り曲線は金融商品以上のものです。 それは市場心理の鏡であり、人間が時間、不確実性、機会を考える方法のチャートです。 曲線の各変化は、雇用、価格、戦争、政策、そして夢についての数兆の思考に反応している数十億ドルの結果です。

次回、その単純な線を画面で見るときは、思い出してください: それは単なる経済学ではありません。 それは物語です。 時間、リスク、そして私たちが未来を想像する方法についての物語です。

Headwayの最新情報をゲット:Telegram、Facebook、Instagram。