ストップロス注文の仕方:リスク管理のための専門ガイド

効果的なリスク管理は、利益を上げるトレードの基盤であり、ストップロス(SL)を正しく設定することは、トレーダーが習得すべき最も重要なスキルの一つです。 このガイドでは、ストップロス注文を効果的に設定するための、実用的な方法、指標、及びボラティリティに基づくアプローチに焦点を当てます。

SLの設定を理解する

ストップロスは、価格が事前に定められたレベルに達した際に、自動的にトレードを終了させる注文であり、過剰な損失を防ぎます。 しかし、SLを近くに設定し過ぎると早期にストップアウトが発生する可能性があり、逆に遠くに設定し過ぎると不必要な損失が発生します。 重要なのは、リスク保護と取引の実行可能性とのバランスを取ることです。

トレーダーがSLを完璧に設定するために使用できるさまざまな方法があります。 主なリスク管理戦略は以下のように分類できます:

1. 価格アクションに基づくストップロス

この手法は価格構造のルールに従い、追加の指標を必要とせず、シンプルなローソク足チャートを見れば分析できます。

この手法を理解するためには、トレーダーは最初にスマートマネートレーディング手法のBOSとCHoCHの概念に精通している必要があります。 構造のブレーク(BOS)は、価格が上昇トレンドの高値を更新するか、下降トレンドの安値を更新する時に発生します。 キャラクターの変化(CHoCH)は、価格が上昇トレンドの安値を更新するか、下降トレンドの高値を更新する時に発生します。

この手法でストップロスを設定するには、まず有効なBOSを待つ必要があります。 有効であるためには、構造を破るローソク足が、上昇トレンドでは構造線(BOSライン)を上に、下降トレンドではBOSラインを下で閉じる必要があります。

BOSが有効になったら、上昇トレンドでは価格構造の最後の安値の下にSLを設定できる(下降トレンドでは最後の高値の上に)。 ここにこの手法のCADJPY 1Hチャートの例があります。

通貨ペアが構造を破り続ける限り、SLは移動させることができます。 トレンドの終わりには、価格がBOSラインの下で閉じられずに戻ってきたのがわかります。 その後すぐにCHoCHが現れ、トレンドが終了しました。

重要な安値の下に(ロングトレード用)または重要な高値の上に(ショートトレード用)ストップを設定することは論理的な戦略です。 終値ではなく、ウィックを参照点として使用することを考慮してください。

2. 指標に基づくストップロス

多くの指標がストップロスを設定するレベルを決定するために使用できます。 その中で、リスク管理に関して最も正確なのは移動平均とパラボリックSARです。

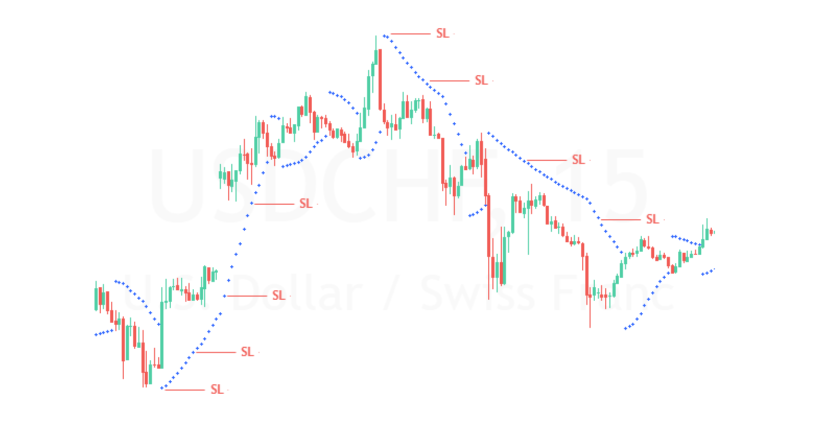

移動平均は、動的なサポートとレジスタンスのレベルとして機能できます。 あなたの選択した任意の時間枠で、50-MAまたは200-MAをトレーリングストップとして利用できます。 ロングトレードの場合は移動平均の少し下に、ショートトレードの場合はその上にSLを設定する必要があります。

次のGBPUSD 15Mチャートの例では、200-MAを最初の動的レジスタンスとして、その後は動的サポートとして使用した場合、強い下落と上昇の勢いから利益を得られたことがわかります。

パラボリックSARのドットは、潜在的な逆転ポイントを示します。 ロングトレードの場合はSARのドットの下に、ショートトレードの場合はその上にストップを設定します。 SARの値が更新されるにつれて、ストップを動的に調整します。

この2番目の指標は、より正確な情報を提供するため、多くの場合、短期的なトレンドの変動よりも持続的なトレンドを活用するのに役立ちます。

3. ボラティリティに基づくストップロス

市場は静的ではなく、良いストップロスはボラティリティの変化に合わせて調整するべきです。 この手法では、次のいずれかの指標を使用することもできます:ボリンジャーバンドまたは平均真の範囲(ATR)。

ボリンジャーバンド(BB)は、過去の価格動きに基づいて現在の市場のボラティリティの大きさを理解するのに役立ちます。 そのため、次の例のように(BTCUSD、1Dチャート)、ショートトレード用には赤(上)バンドの上にストップロスを設定したり、ロングトレード用には緑(下)バンドの下にストップロスを設定したりできます。 BBベースのモデルを使用する場合、価格が反対側のバンドに達した時点で即座に取引を閉じる必要があることを忘れないでください。

別のボラティリティ指標はATRです。 ATRは、資産の平均価格変動を判断するのに役立ちます。 ATRを使用してストップロスを設定するには、以下の手順を実行します:

- 現在のATR値を計算します(例:14期間ATR)。

- リスクファクター(通常は1.5倍から3倍のATR)でそれを掛けます。

- ATRに基づく距離をエントリ価格から引く(ロングポジションの場合)または加える(ショートポジションの場合)。 これにより、ストップは恣意的なポイントではなく市場のボラティリティに基づいて設定されます。

例えば、銀(XAGUSD)のロングを狙い、エントリーポイントが32.39500でATRが0.16300の場合:

- 現在のATRを計算します:0.16300

- それをリスクファクター2倍で掛けます:0.32600

- エントリ価格からATRに基づく距離を引きます(ロングポジションの場合):32.39500 - 0.32600 = 32.069。

32.069がストップロスを設定するレベルです。

結論

ストップロスを効果的に設定することは、単にランダムな価格レベルを選ぶこと以上の意味があります。 ATRのようなボラティリティの測定値、価格構造に基づくテクニカルレベル、MAやパラボリックSARを通じて得られる動的なトレーリングストップを取り入れることで、トレーダーはリスク管理を強化しつつ、利益の出ているトレードをより長く続けられるようになります。 重要なのは、常に適応型でいることです。市場は変化し、ストップロスの戦略も変わるべきです。

Headwayの最新情報をゲット:Telegram、Facebook、Instagram。